Conozca modificaciones tributarias para los actores económicos no estatales

Si bien los actores económicos no estatales han demostrado capacidad contributiva, según afirmó recientemente la viceministra primera de Finanzas y Precios, Maritza Cruz García, todavía se hace necesario potenciar con mayor fuerza los ingresos al Presupuesto del Estado para su redistribución a través de los programas de gastos sociales.

A ese objetivo ayudará, sin duda, el Decreto-Ley 93, modificativo de la Ley 113, Del Sistema Tributario, publicado en la Gaceta Oficial de la República de Cuba, en su edición ordinaria No. 78. Recordemos que estas disposiciones en su conjunto persiguen la reducción del alto déficit fiscal que presenta hoy el país, y tienen como objetivo básico consolidar la aplicación de los tributos bajo los principios de generalidad y equidad tributaria.

¿En qué consisten las modificaciones?

En el caso de las micro, pequeñas y medianas empresas, con la entrada en vigor de la norma, luego de cumplirse los 30 días de su publicación, se aplicará una retención a los socios de un cinco por ciento sobre las distribuciones anticipadas de dividendos, la que aporta al Presupuesto del Estado, en el término de diez días hábiles siguientes a su pago, y estas retenciones se descuentan del Impuesto sobre los Ingresos Personales a liquidar al cierre del año por los socios.

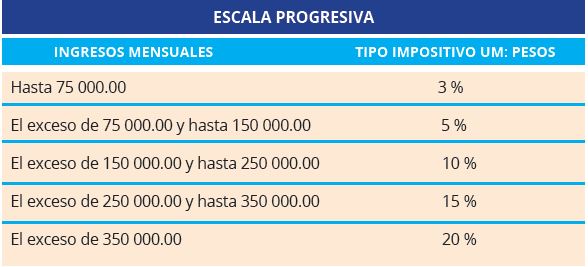

O sea, ahora se elimina el beneficio a los socios de las mipymes exentos del pago sobre ingresos personales por lo obtenido en su primer año de operaciones. A su vez, estos liquidarán anualmente, mediante declaración jurada, el impuesto sobre los ingresos personales, por los dividendos devengados, considerando para su cálculo un mínimo exento anual de 39 220 pesos cubanos, descontando como gasto deducible lo aportado por concepto de Contribución Especial a la Seguridad Social. (Ver tabla)

Sobre la declaración jurada, precisa la disposición que se exceptúan de su presentación las personas naturales cubanas y extranjeras no residentes permanentes en el país, así como las personas naturales cubanas y extranjeras con residencia permanente en el territorio nacional, que perciban ingresos por contratos individuales de trabajo en el exterior.

Otras definiciones importantes

Los trabajadores por cuenta propia quedan obligados a efectuar pagos anticipados a cuenta del Impuesto sobre los Ingresos Personales, a través de cuotas mensuales, en los términos que se disponga. Pero en el caso de aquellos TCP que causen baja del Registro de Contribuyentes no tendrán que realizar el pago anticipado del Impuesto sobre Ingresos Personales y otros relacionados con su labor, en el mes en que se produce la baja de la actividad.

Así mismo sucede cuando la autoridad competente suspenda temporalmente la autorización para ejercer el trabajo por cuenta propia, siempre que esa suspensión sea acreditada oportunamente en la Oficina Nacional de la Administración Tributaria del domicilio fiscal del contribuyente.

Para las compraventas de viviendas y vehículos entre personas naturales, por ejemplo, la normativa suscribe también que el pago del impuesto se realiza al momento de la formalización del acto de transmisión mediante la escritura notarial.

Al destacar el gravamen sobre los documentos, la normativa refleja que estos se pagan en las cuantías establecidas como hasta ahora, mediante la fijación de sellos del timbre, o en su valor equivalente a través de los diferentes canales electrónicos de pago u otras formas que se establezcan, en pesos cubanos.

Los canales de pagos electrónicos son una eficiente opción para el pago de los tributos. Foto: Favio Vergara

El pago se puede efectuar con el sello del timbre del valor del impuesto, o con sellos del timbre de distintos valores, cuya cantidad baste para cubrir el importe que debe satisfacerse.

En el Decreto-Ley 93 queda establecido, además, para el Impuesto por la Utilización de la Fuerza de Trabajo, un cinco por ciento como tipo impositivo, mientras que para el cálculo de este último se establece como remuneración mínima pagada a cada trabajador el monto equivalente al salario mínimo establecido por el Ministerio de Trabajo y Seguridad Social.

Aporte territorial

Según establece la disposición, por la comercialización de bienes o prestación de servicios que obtengan las empresas, micros, pequeñas y medianas empresas, sociedades mercantiles y cooperativas, estas deberán realizar una contribución para el desarrollo sostenible de los municipios.

Es válido resaltar que son sujetos de esta contribución las empresas, las micros, pequeñas y medianas empresas, las sociedades mercantiles de capital totalmente cubano y las cooperativas, por sus establecimientos, sin perjuicio del municipio en que estén enclavados.

La base de los impuestos de la Contribución Territorial para el Desarrollo Local está constituida por la totalidad de los ingresos provenientes de las ventas de bienes y la prestación de servicios, atribuibles a cada establecimiento o a la propia empresa, la micro, pequeña y mediana empresa, sociedad o cooperativa, cuando generen por sí misma estos ingresos.

Más información Nuevas normas para las formas de gestión no estatal: Apuntes claves que debe conocer

(Tomado de Juventud Rebelde)